Budowa domu rzadko jest finansowana z jednego źródła. Najczęściej nie chodzi o jedną dotację do całej inwestycji, tylko o zestaw narzędzi: kredyt na budowę, wsparcie na pompę ciepła, oszczędzanie z premią i ulgę podatkową. W praktyce dofinansowanie na budowę domu działa więc bardziej jak układ kilku klocków niż jeden duży przelew od państwa.

Najkrótsza droga do finansowania nowego domu

- Na samą konstrukcję domu nie ma dziś powszechnej ogólnopolskiej dotacji, ale są programy wspierające kredyt, ogrzewanie i oszczędzanie.

- Najbardziej praktyczne instrumenty to Rodzinny kredyt mieszkaniowy, Moje Ciepło i Konto Mieszkaniowe.

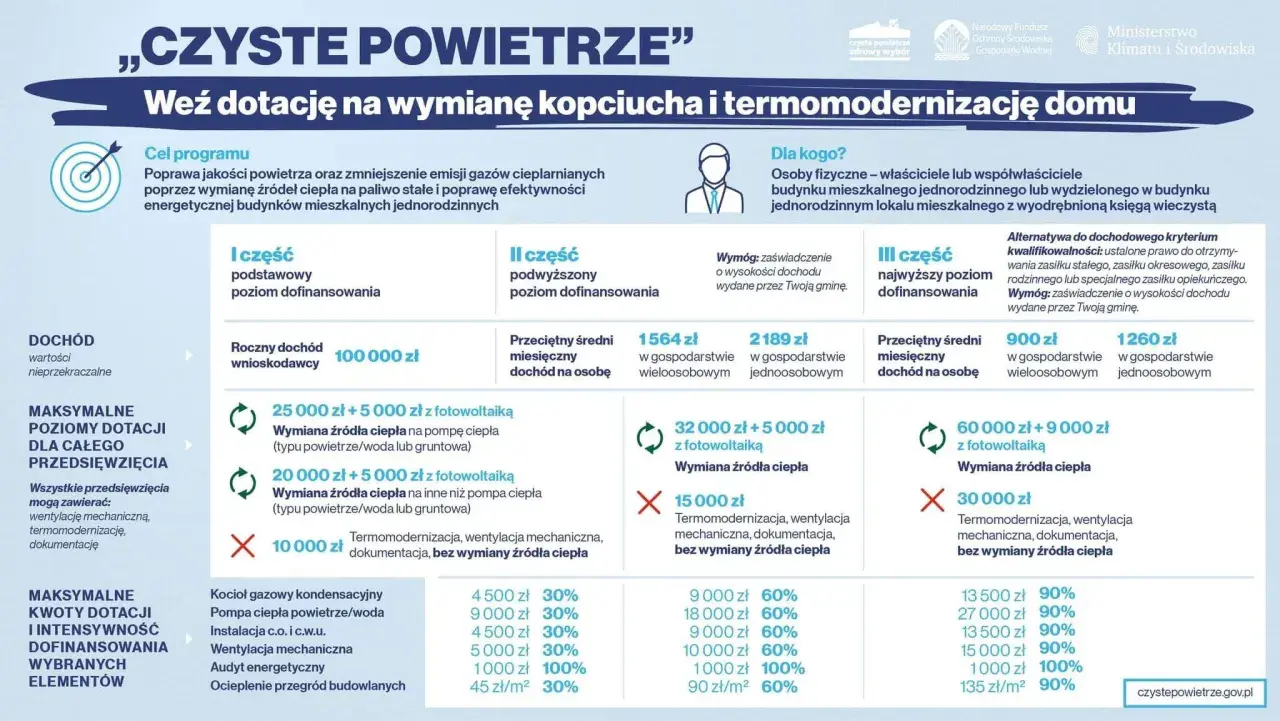

- Czyste Powietrze dotyczy istniejących domów, więc nie jest programem dla nowej budowy.

- Przy wniosku kluczowe są: tytuł do działki, pozwolenie na budowę lub zgłoszenie, projekt i dokumenty energetyczne.

- W 2026 roku Moje Ciepło działa do 31 grudnia 2026 r. lub do wyczerpania środków.

Jak naprawdę działa wsparcie przy budowie domu

Ja rozdzielam ten temat na trzy poziomy. Pierwszy to finansowanie całej inwestycji, czyli kredyt lub oszczędności. Drugi to dotacja do konkretnego elementu, zwykle źródła ciepła albo rozwiązań energooszczędnych. Trzeci to ulga podatkowa, którą rozlicza się dopiero po poniesieniu wydatku.

To rozróżnienie jest ważne, bo wiele osób szuka jednego programu na fundamenty, ściany, dach i instalacje. Takiego prostego rozwiązania dziś po prostu nie ma. Wsparcie jest bardziej selektywne i najczęściej premiuje domy, które od początku mają sensowny standard energetyczny. To właśnie dlatego nie warto zaczynać od pytania „ile państwo dopłaci”, tylko od pytania „na którym etapie budowy ten pieniądz ma zadziałać”.

Jeśli dobrze ustawisz kolejność działań, łatwiej później przejdziesz przez dokumenty, bank i rozliczenia. I dokładnie do tego prowadzi następna sekcja.

Jakie programy są dziś realnie dostępne

Na poziomie krajowym najbardziej liczą się trzy ścieżki: Rodzinny kredyt mieszkaniowy, Moje Ciepło i Konto Mieszkaniowe. Gov.pl i BGK opisują je jako instrumenty dla zakupu lub budowy domu, ale każde z nich działa na innym etapie inwestycji. Dla porządku dorzucam też programy, które często pojawiają się w wyszukiwaniu, ale nie są przeznaczone do nowej budowy.| Program | Na co pomaga | Najważniejsze warunki | Kwoty i limity | Co to oznacza w praktyce |

|---|---|---|---|---|

| Rodzinny kredyt mieszkaniowy | Budowa domu jednorodzinnego, wykończenie i zakup działki pod budowę | Min. 15 lat spłaty, kredyt w PLN, brak wkładu własnego albo wkład własny w dopuszczonym limicie | Do 100% kosztów budowy; wkład własny nie wyższy niż 200 tys. zł; 20% przy zmiennej stopie lub 30% przy stałej stopie; łączny limit 1 mln zł | Najbardziej użyteczne wsparcie, jeśli potrzebujesz sfinansować całą inwestycję, a nie tylko pojedynczy element |

| Moje Ciepło | Zakup i montaż pompy ciepła w nowym domu | Nowy budynek jednorodzinny, rozliczenie po montażu i opłaceniu faktur | 30% albo 45% kosztów kwalifikowanych, maksymalnie 21 000 zł | Działa najlepiej przy domu projektowanym od razu pod pompę ciepła i sensowny standard energetyczny |

| Konto Mieszkaniowe | Oszczędzanie na budowę domu z premią mieszkaniową | Regularne wpłaty i spełnienie warunków programu | Minimalna wpłata 300 zł miesięcznie, maksymalna 2 000 zł, 11 wpłat rocznie | To nie jest szybka dopłata, tylko instrument dla osób, które planują budowę z wyprzedzeniem |

| Ulga termomodernizacyjna | Odliczenie wydatków na termomodernizację istniejącego domu | Musisz być właścicielem lub współwłaścicielem domu i ponosić wydatki termomodernizacyjne | Do 53 000 zł odliczenia na osobę | Przydaje się po stronie podatkowej, ale nie zastępuje dotacji na samą budowę |

| Czyste Powietrze | Termomodernizacja i wymiana źródła ciepła w istniejącym domu | Dom musi być istniejący, a pozwolenie na budowę musiało być wydane do 31 grudnia 2020 r. | 40%, 70% albo 100% kosztów kwalifikowanych netto, zależnie od dochodu | To ważny program, ale nie finansuje nowego domu |

Najważniejsza obserwacja jest prosta: przy nowym domu bezpośrednio działa głównie Moje Ciepło, finansowo szerzej działa Rodzinny kredyt mieszkaniowy, a reszta wspiera albo planowanie, albo późniejszą modernizację. Tę różnicę trzeba mieć w głowie zanim zacznie się kompletować papiery.

Jakie formalności budowlane otwierają drogę do wniosku

Przy budowie domu formalności są częścią finansowania, a nie osobnym dodatkiem. Bank, fundusz i urząd chcą widzieć, że inwestycja istnieje prawnie, ma właściwy projekt i da się ją później rozliczyć. W praktyce chodzi o kilka dokumentów, które powinny być spięte od samego początku.

Zanim ruszy budowa

- Sprawdź miejscowy plan albo decyzję o warunkach zabudowy - jeśli dla działki nie ma MPZP, potrzebujesz WZ.

- Potwierdź prawo do działki - bez tytułu prawnego nie ruszysz sensownie ani z budową, ani z finansowaniem.

- Wybierz właściwą procedurę - dla wielu domów będzie to pozwolenie na budowę, a dla części inwestycji zgłoszenie z projektem.

- Jeśli budujesz dom do 70 m², możesz skorzystać z uproszczonej procedury, bez pozwolenia, kierownika budowy i dziennika budowy, ale nadal trzeba pilnować warunków działki i zgłoszeń do nadzoru.

Przeczytaj również: Liście z drzewa sąsiada - Kto sprząta i co mówi prawo?

Zanim złożysz wniosek o wsparcie

- Przygotuj projekt z charakterystyką energetyczną - to ważne szczególnie przy Moim Cieple.

- Rozróżnij charakterystykę energetyczną i świadectwo - pierwsza wynika z projektu, drugie potwierdza parametry po zakończeniu budowy.

- Zbieraj faktury i potwierdzenia płatności - bez nich część wydatków nie przejdzie w rozliczeniu.

- Po zakończeniu robót złóż zawiadomienie o zakończeniu budowy albo uzyskaj pozwolenie na użytkowanie, jeśli tego wymaga Twoja inwestycja.

- Pilnuj kosztów dokumentacji - w Moim Cieple koszt świadectwa i części dokumentacji może być kwalifikowany, ale nie powinien przekroczyć 5% kosztów kwalifikowanych.

Jeśli projekt nie uwzględnia pompy ciepła, da się go jeszcze zaktualizować w trakcie budowy, zanim zakończysz inwestycję. To detal, który często ratuje cały wniosek, bo poprawia zgodność między dokumentacją a tym, co realnie montujesz w domu.

Od tej strony widać też, dlaczego formalności budowlane są tak ważne: bez nich nawet dobry program wsparcia przestaje działać.

Jak łączyć kredyt, dotację i ulgę bez chaosu

Ja zwykle patrzę na to jak na trzy osobne warstwy finansowania. Pierwsza warstwa to pieniądze na grunt i budowę, czyli kredyt albo własne środki. Druga to dotacja do urządzeń, zwłaszcza pompy ciepła. Trzecia to ulga podatkowa, którą rozliczasz później, jeśli wydatek spełnia warunki termomodernizacji.

- Najpierw domknij budżet budowy - tutaj najlepiej sprawdza się rodzinny kredyt mieszkaniowy, bo obejmuje również budowę domu i jego wykończenie.

- Potem ustaw źródło ciepła - jeśli dom jest nowy, Moje Ciepło może obniżyć koszt pompy ciepła nawet o 21 000 zł.

- Następnie sprawdź ulgę podatkową - dotacja z Moje Ciepło nie wyklucza ulgi termomodernizacyjnej, ale trzeba pilnować oddzielnych zasad podatkowych.

- Oszczędzanie traktuj osobno - Konto Mieszkaniowe działa najlepiej wtedy, gdy budowę planujesz z kilkuletnim wyprzedzeniem.

- Czyste Powietrze odłóż na istniejący dom - przy nowej budowie ten program po prostu nie jest właściwym narzędziem.

Takie podejście porządkuje budżet i zmniejsza ryzyko, że złożysz wniosek do niewłaściwego programu. To najczęstszy błąd osób, które chcą „złapać” każdą dopłatę, zamiast dobrać wsparcie do etapu budowy.

Najczęstsze błędy, które blokują pieniądze

- Liczenie na program dla istniejącego domu przy nowej budowie - najczęściej dotyczy to Czystego Powietrza.

- Składanie wniosku bez właściwego dokumentu budowlanego - przy Moim Cieple trzeba mieć pozwolenie albo zgłoszenie, a w niektórych przypadkach także anonimizowany fragment aktu notarialnego.

- Brak spójności między projektem a realnym wykonaniem - jeśli planujesz pompę ciepła, nie można liczyć, że dokumentacja sama się „dostosuje” po fakcie.

- Odkładanie faktur i potwierdzeń płatności na później - bez nich rozliczenie zwykle się komplikuje.

- Mylenie dotacji z ulgą podatkową - dotacja zmniejsza koszt inwestycji, a ulga zmniejsza podstawę opodatkowania, to nie jest to samo.

- Wchodzenie w program bez sprawdzenia terminu naboru - w Moim Cieple nabór trwa do 31 grudnia 2026 r. lub do wyczerpania puli środków.

Najwięcej problemów powstaje nie wtedy, gdy inwestor ma za mało pieniędzy, tylko wtedy, gdy dokumenty nie zgadzają się z etapem budowy. W finansowaniu domu precyzja jest ważniejsza niż entuzjazm.

Jak ułożyłbym finansowanie nowego domu krok po kroku

Gdybym dziś planował budowę, zacząłbym od prostego harmonogramu. Najpierw sprawdziłbym działkę, plan miejscowy albo warunki zabudowy, potem wybrałbym procedurę budowlaną i dopiero na tym tle dobrał źródło pieniędzy. To oszczędza czas i pomaga uniknąć sytuacji, w której wniosek jest gotowy, ale dom jeszcze formalnie nie istnieje w odpowiedniej wersji.

- Zabezpiecz grunt i formalną możliwość budowy - bez tego finansowanie zawsze będzie wisiało w próżni.

- Ustal, czy budujesz w klasycznej procedurze czy na zgłoszenie - to wpływa na dokumenty i tempo inwestycji.

- Dobierz kredyt lub oszczędności do całego budżetu - tu najwięcej daje rozwiązanie obejmujące budowę i wykończenie.

- W projekcie od razu uwzględnij pompę ciepła i standard energetyczny - wtedy łatwiej skorzystać z Moje Ciepło.

- Rozlicz dotację po montażu i opłaceniu faktur - przy tym programie to kluczowa zasada.

- Po zakończeniu budowy sprawdź, czy część wydatków nadaje się do ulgi podatkowej - to dodatkowy sposób na odzyskanie części kosztów.

Ten porządek zwykle działa lepiej niż szukanie pojedynczej, „idealnej” dopłaty. Przy nowym domu najbardziej opłaca się myśleć etapami: najpierw formalności, potem kredyt, później energooszczędne wyposażenie i dopiero na końcu rozliczenie podatkowe.

Co sprawdziłbym przed startem budowy

Przed pierwszą łopatą sprawdziłbym tylko trzy rzeczy, ale zrobiłbym to bardzo dokładnie: czy działka ma czysty stan prawny, czy dokumentacja budowlana pasuje do planowanej technologii i czy harmonogram płatności nie zderzy się z terminami programu. W praktyce właśnie te trzy punkty decydują o tym, czy wsparcie będzie realną pomocą, czy tylko kolejnym obowiązkiem do odhaczenia.

- Spójność projektu z finansowaniem - dom, pompa ciepła i instalacje powinny być zaplanowane razem.

- Kompletność dokumentów - pozwolenie, zgłoszenie, projekt, faktury i potwierdzenia płatności muszą tworzyć jedną całość.

- Realny etap inwestycji - inne programy działają przed budową, inne w trakcie, a inne dopiero po zakończeniu robót.

Jeśli to uporządkujesz na początku, temat wsparcia przestaje być chaotyczny. Zostaje konkret: który program pasuje do Twojego etapu budowy, ile może dać i jakie papiery trzeba mieć pod ręką.